输入您的找房需求,立刻找到适合您的房源

房源类型:

新房

期望区域:

不限

期望户型:

不限

购房预算:

不限

购房面积:

不限

手机号码:

立即

找房

找房

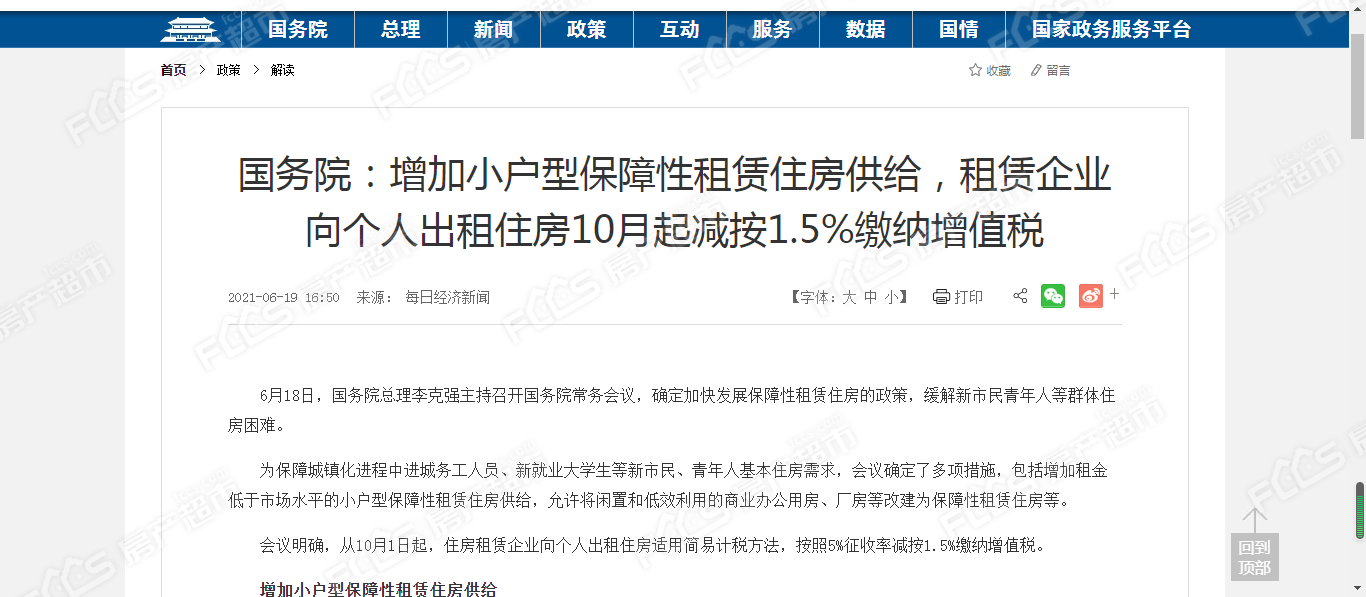

官方发布!增值税和房产税新政,10月1日开始执行!

宜兴楼市情报2021年06月24日 15:55

报名看房

[导读]国务院总理李克强6月18日主持召开国务院常务会议,决定从10月1日起,住房租赁企业向个人出租住房适用简易计税方法,按照5%征收率减按15%缴纳增值税;

国务院总理李克强6月18日主持召开国务院常务会议,决定从10月1日起,住房租赁企业向个人出租住房适用简易计税方法,按照5%征收率减按1.5%缴纳增值税;对企事业单位等向个人、专业化规模化住房租赁企业出租住房,减按4%税率征收房产税。

6月18日,国务院总理李克强主持召开国务院常务会议,确定加快发展保障性租赁住房的政策,缓解新市民青年人等群体住房困难。

为保障城镇化进程中进城务工人员、新就业大学生等新市民、青年人基本住房需求,会议确定了多项措施,包括增加租金低于市场水平的小户型保障性租赁住房供给,允许将闲置和低效利用的商业办公用房、厂房等改建为保障性租赁住房等。

会议明确,从10月1日起,住房租赁企业向个人出租住房适用简易计税方法,按照5%征收率减按1.5%缴纳增值税。

增加小户型保障性租赁住房供给

开年以来,一系列有利于保障性租赁住房发展的政策加速出台。

今年的政府工作报告指出,解决好大城市住房突出问题,通过增加土地供应、安排专项资金、集中建设等办法,切实增加保障性租赁住房和共有产权住房供给,规范发展长租房市场,降低租赁住房税费负担,尽最大努力帮助新市民、青年人等缓解住房困难。

今年4月9日,住建部召开6个城市座谈会,要求大力发展保障性租赁住房;随后的5月12日、14日,住房和城乡建设部分别在沈阳、广州召开发展保障性租赁住房工作座谈会,北京、上海、广州、深圳等40个城市人民政府负责同志分两批参加。

本次国务院常务会议确定,要落实城市政府主体责任,鼓励市场力量参与,增加租金低于市场水平的小户型保障性租赁住房供给。

此外,人口净流入的大城市等,可利用集体经营性建设用地、企事业单位自有土地建设保障性租赁住房,允许将闲置和低效利用的商业办公用房、厂房等改建为保障性租赁住房。

易居研究院智库中心研究总监严跃进对《每日经济新闻》记者分析,本次会议的表述中,有多个属于较新的提法:

一是在发展保障性租赁住房过程中,政府和市场力量的角色如何,会议作出了明确。其中地方政府方面强调“主体责任”,而市场方面强调“鼓励参与”。

二是从此类住房的供应结构看,更强调租金低、户型小的项目。

三是在闲置土地或项目的处置方面,会议明确提到了“闲置商业办公用房”的概念,这一点对于一些房企商办物业去库存有很好的效应。过去更强调闲置厂房,而现在将商业办公用房也纳入了改革范围。

强调针对租赁企业给予税费减免

值得注意的是,此次国务院常务会议还明确了一系列税收减免政策。

会议指出,从10月1日起,住房租赁企业向个人出租住房适用简易计税方法,按照5%征收率减按1.5%缴纳增值税;对企事业单位等向个人、专业化规模化住房租赁企业出租住房,减按4%税率征收房产税。

(一)增值税政策解读

(1)适用主体:住房租赁企业

(2)承租对象限制:向个人出租

(3)出租标的物:住房

(4)计税:适用简易计税方法,

(5)按照5%征收率减按1.5%缴纳增值税

(6)政策实施日期:2021年10月1日起

2.提前应对方法

(1)合同:需要明确上述政策条件

(2)一般纳税人出租不动产现可以选择适用简易计税方法:

一般纳税人出租其2016年4月30日前取得的不动产,可以选择适用简易计税方法,按照5%的征收率计算应纳税额。一般纳税人出租其2016年5月1日后取得的不动产,适用一般计税方法计税。

关于转租不动产如何纳税的问题,总局明确按照纳税人出租不动产来确定:一般纳税人将2016年4月30日之前租入的不动产对外转租的,可选择简易办法征税;将5月1日之后租入的不动产对外转租的,不能选择简易办法征税。

(3)增值税纳税义务发生时间为准:纳税义务发生时间在2021年10月1日前,还是适用征收率5%,2021年10月1日后(含),按照5%征收率减按1.5%缴纳增值税。

【补充】租赁服务增值税纳税义务发生时间:采取预收款方式的,为收到预收款的当天;签订了书面合同并确定了付款日期的,为书面合同确定的付款日期的当天。

【案例】企业向个人出租住房适用简易计税方法,租赁期2021年7月1日至2024年6月30日,按年收租金,不考虑特殊情况:

如果合同约定第一年的租金在2021年7月1日先预收,适用征收率5%;

如果合同约定第一年的租金在2021年10月1日前收,适用征收率5%;

如果合同约定第一年的租金在2021年10月1日后(含)收,适用征收率5%;

(二)房产税政策解读

(1)适用主体:对企事业单位

(2)承租对象限制:个人、专业化规模化住房租赁企业

(3)出租对象:住房

(4)政策内容:减按4%税率征收房产税

(5)政策实施日期:2021年10月1日起

2.提前应对方法

(1)合同:需要明确上述政策条件

(2)房产税纳税义务发生时间为准:纳税义务发生时间在2021年10月1日前,按12%税率征收房产税;2021年10月1日后(含),减按4%税率征收房产税。

【补充】房产税(从租)纳税义务发生时间:纳税人出租、出借房产的纳税义务发生时间自交付出租、出借房产之次月起; 房地产开发企业自用、出租、出借本企业建造商品房的纳税义务发生时间自房屋使用或交付之次月起。

【案例】企业向向个人、专业化规模化住房租赁企业出租住房,租赁期2021年7月1日至2024年6月30日,不考虑特殊情况,则:2021年7月1日-2021年9月30日期间的租金,按12%税率征收房产税;2021年10月1日后(含)的租金,减按4%税率征收房产税。

来源:网易

编辑推荐:

律师声明:凡注明"来源:非房产超市网"的所有文字图片等资料,系本站转载自其它媒体或网友原创,转载目的在于信息传递,并不代表本站赞同其观点和对其真实性负责,凡注明"来源:房产超市网"的所有文字图片等资料,版权均属房产超市网所有,未经许可请勿转载刊登。部分文章推送时未能与原作者取得联系。若涉及版权问题,请联系本网。联系方式:83671655。

为您推荐

- 本地楼市

- 政策法规

- 家装资讯

-

2018年6月我市住房改革工作概况2018-07-18 13:28

-

无锡市物业服务企业信用档案与评价管理办法(试行)2018-04-27 11:08

-

投标单位承诺函(格式文本)2018-04-14 21:31

-

宜兴市房屋租赁管理办法2018-01-19 12:26

-

2019年12月份宜兴市新建商品房上市情况2020-02-29 08:11

爱看排行榜

- 近期发布

- 热门资讯

- 编辑推荐

- •2024年4月25日宜兴楼市成交日报

- •2024年4月24日宜兴楼市成交日报

- •2024年4月23日宜兴楼市成交日报

- •2024年4月22日宜兴楼市成交日报

- •2024年4月19日宜兴楼市成交日报

- •2024年4月17日宜兴楼市成交日报

- •南庄村村民综合服务中心规划方案批前公示

- •2024年4月16日宜兴楼市成交日报

- •2024年4月15日宜兴楼市成交日报

- •周铁挂地!

热门问答

猜您喜欢

1/1

-

热门楼盘

-

周边城市

免责声明:本网站所发布的所有信息、资料、图表等仅供参考使用,不声明或保证其内容之正确性或可靠性;网站内所有内容亦不表明本网站之观点或意见,仅供参考和借鉴。购房者依据本网站提供的信息、资料及图表进行房屋交易等造成的任何后果与本网站无关;本页面所提到房屋面积如无特别标示,均指建筑面积。本网站资源部分来源于网友上传分享或公开网络,相应权利归原作者所有;如果您认为本网站的任何内容侵犯您的合法权利,请您通过以下联系方式告知我们并提供相关证据及说明,本网站会尽快采取相应措施。联系电话:15006159333。

ICP证:浙B2-20230192 浙ICP备:2022022380号-1 15006159333

电子公告(BBS)业务许可证 广播电视节目制作经营许可证(浙)字第1038号 商业特许经营备案号:1330402000900005

咨询热线:400-890-1122转8888

咨询热线:400-890-1122转8888